Каждый человек мечтает о уютном семейном гнездышке. Одни – покупают готовое жилье, а другие – хотят самостоятельно соорудить дом своей мечты. Используя материнский капитал на строительство дома, можно частично и даже полностью оплатить необходимые материалы. Например, на европейской части России становятся все более популярными новые строения каркасного типа. Если семья будет его строить собственными силами, то 350-400 тысяч рублей вполне достаточно на закупку необходимых материалов.

Семьям, в которых родился второй и последующий ребенок имеют право на получение материнского капитала. С 2015 года сумма этой государственной выплаты не изменялась и равна она 450 026 рублей. Вполне возможно, что на такой же отметке она останется еще следующих два года. Основная причина «заморозки» сложная экономическая ситуация в стране.

Целевое использование положенных средств четко регламентировано государством. Самый распространенный вариант – улучшение жилищных условий. Возможно, приобрести готовое жилье, построить его, оплатить взнос по ипотеке или погасить действующий жилищный кредит.

Как использовать материнский капитал на строительство дома в 2019 году?

Порядок использования положенных молодой семье государственных средств закреплен нормативными документами. Согласно нормам закона «О дополнительных мерах господдержки семей» материнский капитал можно потратить только после того, как ребенку (после рождения которого выплатили бюджетные деньги) исполнится три года.

Но из этого правила есть исключение. Если у супруга или супруги есть действующий целевой кредит, который он оформил на покупку или строительство собственного дома, то ждать трехлетия малыша не нужно.

Семьям, которые не хотят обращаться в банк, придется подождать 36 месяцев. Но зато время стоимость стройматериалов может существенно подорожать, как и сам земельный участок. Поэтому сделку с использованием заемных средств стоит рассмотреть. В любом случае ипотеку можно рассмотреть, как способ преждевременного получения капитала. Погасить досрочно задолженность перед банком заемщик имеет право в любой момент.

Чиновники согласятся на выплату бюджетных средств, если соблюдены следующие требования:

- дом будет построен на территории России,

- земельный участок имеет соответствующий вид разрешенного использования (для ИЖС) и принадлежит одному из супругов на законном основании,

- органы местного самоуправления выдали разрешение на сооружение жилья,

- строение будет расположено на территории населенного пункта,

- дом должен быть капитальным, обязательное наличие несущих стен и фундамента,

- после окончания всех работ жилье должно быть безопасным для проживания, иметь все инженерные системы (вода, газ, электричество).

Нюансов получения материнского капитала очень много. Чтобы не оббивать по сто раз пороги местной власти, лучше сразу проконсультироваться с опытным юристом. Он поможет с оформлением всех бумаг и получением нужных разрешений.

Материнский капитал на строительство дома выплачивается семье после того, как в Пенсионный фонд будут предоставлен следующий пакет документов:

- Оригинал сертификата.

- Документы, подтверждающие право собственности на земельный участок.

- Разрешение на строительство жилья, выданное местными органами.

- Если сооружением дома занимается сторонняя организация, то потребуется договор подряда. Его может заключить любой из супругов.

- Свидетельство о браке и рождении детей.

- Паспорт супруга и супруги.

- Письменное обязательство матери об оформлении построенного дома в собственность всех членов семьи, включая малолетних детей. При чем нужно указать размер доли, положенный каждому.

Порядок выплаты бюджетных средств зависит от того, кто будет строить дом. Если все работы выполняет подрядчик, то в течение двух месяцев после принятия положительного решения вся сумма капитала перечисляется на его расчетный счет.

Если семья строит дом своими силами, то сразу сможет получить на счет только половину из 453 тысяч рублей. Остаток средств выплачивается через шесть месяцев при условии, что будет подтверждено целевое использование ранее полученных денег.

Строительство дома на дачном участке

Какой бы капитальный дом на своем дачном участке семья не планировала бы строить, материнский капитал на эту цель не выплатят. Вся проблема заключается в виде разрешенного использования земли.

Пенсионный фонд выплачивает государственную субсидию в том случае, если на участке разрешено строительство индивидуального дома. Но в садоводстве подобных земель не выделяют.

Согласно закону №66-ФЗ о дачных объединениях жилой дом на полученном участке строить можно. Но выделенная земля дачным некоммерческим партнерством предназначена для выращивания сельскохозяйственных культур, сооружения хозпостроек и размещения дачного дома. Такая формулировка Пенсионный фонд не устраивает. Поэтому материнский капитал на строительство дома на дачном участке не перечисляется.

Можно ли использовать материнский капитал на строительство дома в СНТ?

Если у семьи есть участок в садовом некоммерческом товариществе, то дом за счет бюджетных средств построить нельзя. Он имеет следующее назначение: выращивание с/х культур, под хозяйственные постройки и дачным дом для отдыха. О строительстве жилого дома здесь и речи нет. Пенсионный фонд перечислит деньги только в двух случаях, если земля предназначена для:

- Индивидуального жилищного строительства,

- Личного подсобного хозяйства.

Если семья имеет в своей собственности или долгосрочной аренде именно такой участок, то проблем с получением капитала у нее не возникнет.

Как получить вторую часть материнского капитала на строительство дома?

При самостоятельном строительстве жилого дома дотационные средства перечисляются в два этапа. После того, как семья получила первую половину капитала, у нее есть полгода на начало проведения строительных работ.

По истечению шести месяцев женщина может обратиться в Пенсионный фонд с заявлением о перечислении второй половины. В обязательном порядке потребуется документальное подтверждение целевого использования ранее полученных денег. Супруги предоставляют акт освидетельствования о проведении основных строительных работ. Эту бумагу выдают местные органы исполнительной власти. Они же ранее и дали разрешение на сооружение дома на этом участке.

Акт с заявлением женщины направляются в Пенсионный фонд. Если все документы в порядке, то через два месяца на расчетный счет поступит вторая часть капитала. За прошедшие полгода семья должна заложить фундамент дома, построить несущие стены и крышу, то есть каркас. В таком случае вторая половина бюджетных средств будет выплачена.

Ранее материнский капитал можно было использовать только в том случае, если строительством дома занимались подрядчики. Но семьям выгоднее и дешевле эти работы выполнять самостоятельно.

В 2010 году вступил в силу Закон, который дал право семьям самостоятельно решать, кто будет строить их дом, и где покупать необходимые строительные материалы. Если сотрудники Пенсионного фонда отказываются выплачивать положенные дотационные средства, то нужно обратиться за помощью к юристу.

Кредит и займ под материнский капитал на строительство дома

Если вам бюджетные средства нужны до наступления трехлетия ребенка, то единственный шанс их получить – оформить целевой кредит на строительство дома. Материнский капитал на строительство дома можно направить на его частичное или полное погашение в любой момент.

Подобных предложений на финансовом рынке довольно много, поэтому выбрать есть из чего.

Программа Сбербанка России

Неоспоримым лидером в сегменте ипотечного кредитования является Сбербанк. Именно в этом учреждении выдается свыше половины таких кредитов. Он является участником всех государственных программ и предлагает выгодные условия кредитования своим клиентам.

Ипотека на строительство жилого дома выдается со следующими параметрами:

- Минимальная сумма – 300 тысяч рублей, а максимальная – не более 75% от стоимости объекта.

- Договор заключается на срок до 30 лет.

- Основная ставка – 12% годовых. Она повышается на 1% до момента регистрации ипотеки, на +1 в случае отказа от личного страхования и на 0,5%, если заемщик не получает заработную плату в Сбербанке.

- Никаких дополнительных комиссий не предусмотрено.

Сбербанк согласен работать с клиентами, у которых безупречная кредитная история. Также заемщик должен быть гражданином РФ, его возраст от 21 до 75 лет, стаж на последнем месте работы – полгода, а общий – 12 месяцев.

Если данным требованиям физическое лицо соответствует, то можно обратиться в ближайшее отделение Сбербанка и заполнить анкету на получение кредита. Ответ по заявке станет известным в течение пяти дней.

Из документов нужно предоставить: паспорт, справку о среднем заработке, сертификат на материнский капитал, правоустанавливающие бумаги на земельный участок.

Программа Сбербанка имеет существенные преимущества. Во-первых, установлена невысокая процентная ставка. Во-вторых, оформить кредит могут даже пенсионеры. В-третьих, нет верхнего ограничения по сумме выдаваемых средств на строительство.

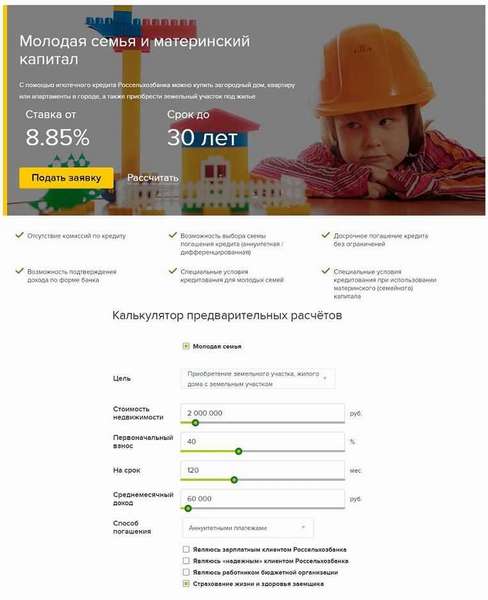

Программа Россельхозбанка

Получить деньги на сооружение своего дома можно и в Россельхозбанке. В этом учреждении условия даже выгоднее, чем в Сбербанке:

- Максимальная сумма возможного кредита составляет 85% от стоимости объекта. Клиенту придется меньше докладывать своих денег, чем в Сбербанке.

- Ставка 9,2-9,3% годовых. Она повышается на 1% при отказе от личного страхования.

- Срок кредитования – 30 лет.

На положительное решение могут рассчитывать граждане России, возраст которых от 21 до 75 лет. Трудовой стаж – полгода, а общий – 12 месяцев.

Чтобы получить максимальную сумму кредита, могут быть привлечены созаемщики. В таком случае при расчете кредитного лимита их доходы также учитывают. В качестве созаемщика банк рассматривает любое третье лицо, которые соответствует установленным требованиям.

Плюсы программы Россельхозбанка: низкая процентная ставка, высокий кредитный лимит, клиент самостоятельно выбирает схему погашения долга (аннуитетная или стандартная).

Из недостатков можем отметить только длительное рассмотрение заявки. Свой ответ финансовое учреждение сообщит только через 5-7 дней.

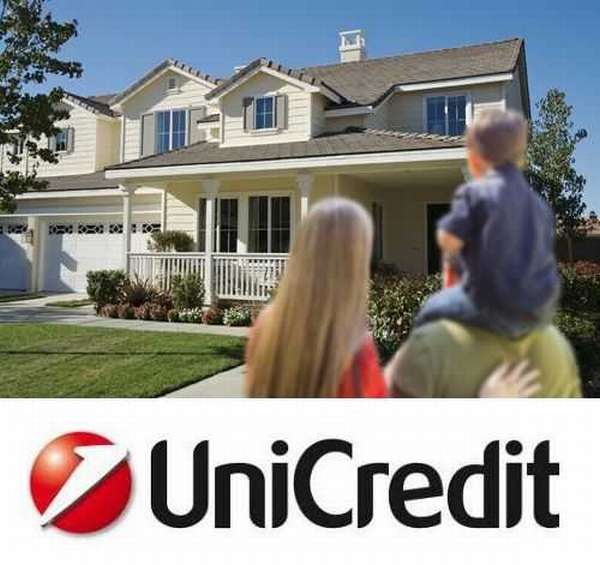

Программа ЮниКредит Банка

В этой организации условия на строительство жилого дома не столь выгодные.

Основные параметры сделки:

- Срок кредитования – 360 месяцев.

- Максимальный лимит – 15 млн рублей, но не больше 70% от стоимости сооружаемого объекта.

- Ставка от 12.25 до 14.5% годовых. При отказе от личного страхования она повышается на 2.5%.

Воспользоваться предложением ЮниКредитБанка могут не только россияне, а и иностранные граждане. Не установлено никаких ограничений по возрасту. Не нужна и постоянная прописка. Лояльные требования к заемщикам – основное преимущество программы ЮниКредитБанка, а недостаток – высокая процентная ставка.

На основании выше рассмотренного материала можно сделать такие выводы:

- В 2018 году и последующих двух годам сумма материнского капитала не меняется и составляет 453 026 рублей.

- Бюджетные средства могут быть использованы на улучшение жилищных условий: строительство жилого дома своими силами или подрядной организацией, погашение действующего жилищного кредита, внесение аванса по оформляемой ипотеке. При чем в двух последующих случаях семья не должна ждать, пока ребенку исполнится три года.

- Если строительством дома занимаются подрядчики, то капитал выплачивается одним траншем на их расчетный счет. Преимущество этого варианта – работу делают профессионалы, а недостаток – стоимость сооружаемого объекта существенно повышается.

- Если строительство ведется собственными силами, то выплаты из бюджета проводятся в два этапа. Вторую половину денег семья получает только через полгода и при условии, что сможет подтвердить целевое использование капитала.

- 453 тысяч дотации вполне достаточно на покупку строительных материалов на сооружение каркасных домов, которые становятся все более популярными на европейской территории России. Но это при условии, что все работы семья проводит самостоятельно. Отделочные работы им также нужно будет выполнять за свой счет.

- Кредит на строительство жилого дома можно оформить во многих банках, например, Сбербанке, Россельхозбанке и ЮниКредит банке. Средний размер процентной ставки – 10% в год. Погасить долг необходимо в течение 30 лет. Банк финансирует строительство на 75-80%. Оставшуюся часть заемщику нужно будет компенсировать за счет собственных сбережений.

(Пока оценок нет)

(Пока оценок нет)