От автора: банковские переводы уже не поражают своей скоростью и низкой стоимостью. Еще несколько лет подобной работы и они просто не будут успевать за течением времени в мире бизнеса, что очень плохо для мировой экономики. Ripple и банки переходят к тесному сотрудничеству, поскольку в этом многие видят улучшение системы.

Как работают банки сегодня

Международные переводы – обычное дело на каждый день. Любой сотрудник банка уже даже не удивляется количеству ежедневных транзакций. Принятие и обработка заявок проходит быстро. При всем этом перевод в другой банк, особенно в другую страну может занимать несколько дней. Более того, нужно заплатить высокую комиссию. Почему?

Когда появляется надобность отправить кому-то деньги (будь то обычный подарок или какая-то сделка), в первую очередь нужно сообщить реквизиты получателя и сумму денег, которая будет списана со счета отправителя.

После этого банк проверяет всю информацию и создает корреспондентский счет, на котором резервирует необходимую сумму. Потом данные отправляют бенефициару, который также проверяет их точность. Когда он даст ответ, средства будут списаны со счета и переведены на адрес получателя.

Однако, если в предоставленных данных будут ошибки, бенефициар просто откажет. В таком случае вину несет банк-отправитель, но клиенту все равно придется создать повторную заявку. Тогда весь цикл будет запущен по новой.

Все эти действия требуют немало времени, несмотря на наличие множества технологий, которые позволяют проверять данные автоматически, а также на навыки сотрудников банков. Ведь если будет допущена ошибка, а бенефициар даст положительный ответ, средства могут уйти в неизвестном направлении или вообще зависнут на долгое время. Это отрицательно скажется на репутации обоих банков, а также создаст дополнительные проблемы клиентам.

Кроме того, такая система требует соответствующего обеспечения: от поддержания работоспособности технологий – до зарплат сотрудникам. Согласно последним подсчетам, на функционирование всех банков в мире ежегодно тратится около полутора триллиона долларов. Естественно при таких раскладах комиссии будут довольно высокими.

Swift не справляется

Еще в далеком 1973 году была разработана система международных платежей Swift. Главной задачей основатели поставили снижение комиссий за переводы и ускорение каждой транзакции. Тогда это было одним из лучших нововведений. В 70х многие и представить не могли, что отправить средства из Бирмы в Америку можно всего за 3 дня.

Сегодня Swift интегрирован почти в каждый мировой банк. По факту, эта система не сильно изменила концепцию переводов, однако смогла улучшить их качество и скорость. Но эти улучшения сравнивали с теми годами.

Конечно, сейчас технология развивается и добавляет некоторые изюминки. Тем не менее, они не помогают еще больше ускорить переводы и сделать их еще дешевле. Транзакции все еще не полностью устойчивы перед задержками, а также требуют определенной проверки информации не только компьютером, но и человеком.

Таким образом, перевод может затянуться до 5 дней. Более того, комиссии для сегодняшнего клиента уже кажутся непомерно огромными. Так, при отправке 500 долларов даже с использованием Swift нужно заплатить около 80 долларов.

Решение из 2004

Тогда впервые разработана концепция децентрализованных платежей. Райан Фуггер увлекся идеей быстрых транзакций, создав систему RipplePay. К сожалению, в то время она не получила должного призвания и банками не принималась.

Но проект не был заброшен. В 2011 Джед Маккалеб и Крис Ларсен начали работу над новой системой, которую Джед назвал «лучшим Биткоином». В 2012 они обратились к Райану, получив все его наработки и создав платформу Opencoin. Позже она превратилась в RippleLabs и сегодня работает над одним из самых лучших проектов по усовершенствованию международных переводов.

Концепция

Идея разработчиков Ripple заключается в том, чтобы банки не создавали корреспондентских счетов, которые нужно подолгу проверять. По сути, XRP – это начало внедрения блокчейна в банковскую систему.

Вместо того, чтобы получать информацию о получателе, проверять ее, создавать счета и отправлять это все на подтверждение бенефициару, можно просто воспользоваться сетью Ripple. Поскольку его сервера централизованы, нужно получить всего одно подтверждение от сети, после чего перевод можно считать честным.

В этом одно из главных преимуществ концепции. Ведь подтверждение XRP занимает около 4 секунд. К сравнению, любимый многими Ethereum требует не менее 2 минут, а Bitcoin час и больше. Скорость была подтверждена наглядно. Так, на сайте Ripple можно найти видео, где средства из ATB в Reisebank отправляются за 8 секунд.

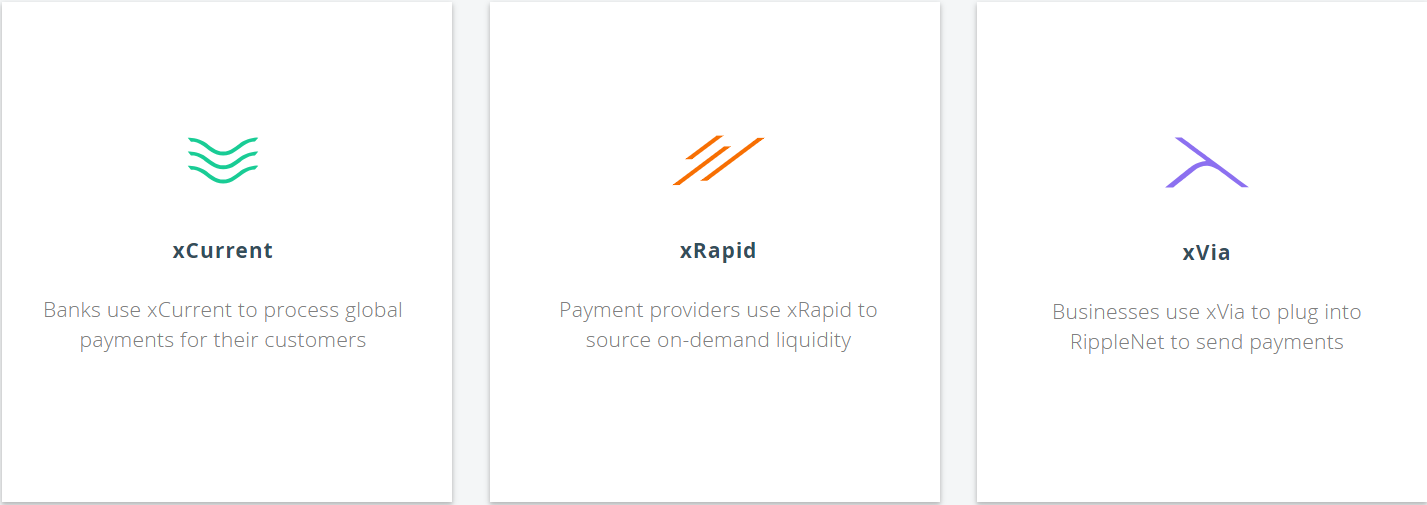

Три протокола

Ripple Labs разработали три основных протокола, которые помогут усовершенствовать все платежи, независимо от финансовых учреждений, которые их используют.

xCurrent создан специально для банковской системы. Он исключает то, чего боятся многие организации: при переводе не нужно конвертировать средства в XRP, а потом в валюту получателя. Достаточно просто отправить деньги с использованием блокчейна Риппл.

xVia практически аналогичный продукт, однако с ним могут работать не только банки, но и остальные компании, даже если они непосредственно не связаны с предоставлением финансовых услуг. Концепция полностью сохраняется.

xRapid – протокол, который уже кардинально отличается от двух предыдущих. В данном случае для обмена уже будут задействованы токены XRP. Цель этого продукта – повышение ликвидности банков. Однако здесь же есть главная проблема всех криптовалют – высокая волатильность.

Это понятие подразумевает частые скачки курса в разных направлениях. Для банка это совершенно невыгодно, поскольку даже за те секунды, которые проходят между отправкой и получением, курс может сильно изменится. В таком случае отправитель, или наоборот – бенефициар, может потерять немало средств.

Разработчики из Ripple Labs заявили, что все компании, которые любым образом участвовали в тестировании протокола смогли сэкономить около 50% средств в сравнении с обычными переводами и около 15% в сравнении с xCurrent.

Более того, транзакции занимали не более 2 минут. С учетом масштабируемости даже Ethereum не может похвастаться такой скоростью переводов. Если же перевод осуществлялся через сеть XRP Ledge, то на него уходило порядка 10 секунд. При этом нивелируется необходимость использования посреднических сервисов, которые берут очень большие комиссии за помощь банкам.

Начало работы с банками

Прошло не так много времени с момента основания криптовалюты, как финансовые организации начали с ней работать. Так, уже в 2014 году FidorBank заключил партнерство с Ripple Labs. Через несколько месяцев список пополнили CBW Bank и Cross River Bank. К концу 2014 года было заключено соглашение с системой Earthport, которая объединяет банки многих стран, включая такие учреждения как Bank of America или HSBC.

В 2015 году тестирование протокола Ripple начали Western Union и Commonwealth Bank of Australia. Продолжение развития событий поспособствовало открытию новых офисов компании в нескольких странах (Англия, Люксембург, Индия, Сингапур), поскольку предложения о сотрудничестве поступали все чаще.

В начале 2018 года Центральный Банк Саудовской Аравии объявил, что планирует интегрировать в свою систему xCurrent. Собственно говоря, соглашение было подписано. Более того, банк взял на себя обязательство обучать сотрудников по всему миру. Тем не менее, директора отказались от работы с протоколом xRapid, который до сих пор пугает многих волатильностью криптовалют.

Сегодня с Ripple работают уже 42 финансовых организации. Среди них обязательно стоит выделить MUFG, который занимает 5 место в мировом рейтинге. Также, среди известных банков с Риппл сотрудничают такие как Unicredit, Королевский Банк Канады, Santander, Standard Chartered. Более 100 организаций находятся на стадии экспериментирования.

Что думают в Ripple

Компания заметно улучшается и заводит новые партнерские связи. Большинство пользователей уверенны, что проект в скором времени станет незаменим для осуществления транзакций и каждый банк обязательно интегрирует один из трех протоколов. Некоторые наоборот думают, что Ripple не сможет добиться такого успеха, поскольку это криптовалюта, а они слишком нестабильны. Но что же думают сами разработчики.

Многие сотрудники Ripple Labs настроены оптимистично, ведь факты заключения новых соглашений к другим мыслям не приводят. Более того, они настаивают на преимуществах своего проекта и уверенны в закреплении Риппл как основы международных переводов.

Но один человек, слово которого далеко не самое последнее в компании считает немного иначе. Давид Шварц – главный криптограф Ripple уверен, что в ближайшем будущем банки поубавят свою активность касательно интеграции протоколов платформы.

Он считает, что каждая организация отчетливо понимает преимущества блокчейна, основные из которых – возможность сократить время переводов, исключение издержек и снижение затрат на обслуживание всей системы. Но проблема заключается в приватности.

Ripple имеет приватный, но что более важно – централизованный блокчейн. Иными словами, реестр не распределен между всеми пользователями сети, как это сделано в Эфире и Биткоине. Все сервера принадлежат Ripple Labs. С одной стороны, это внушает доверие, благодаря чему достаточно одного подтверждения сети. С другой – многие боятся за сохранность своих данных.

Преимущества и недостатки

Безусловным преимуществом проекта является скорость транзакций, о которой несколько раз упоминалось выше. До 10 секунд на банковский перевод… Да что там, даже 2-3 минуты сегодня действительно создают впечатление проекта будущего.

Это плавно вытекает в следующее преимущество – масштабируемость. Последние тесты XRP Ledge показали, что протокол способен проводить около полторы тысячи транзакций в секунду. Конечно, Visa в тоже время способна на 24 тысячи. Однако такое количество сегодня не нужно, поскольку более 2 тысяч даже не появляется. Тем не менее, Ripple Labs стремятся к показателям Visa.

Ну и последнее – это комиссионные сборы. Как уже было сказано, SWIFT платежи требуют около 80 долларов за перевод в 500, транзакции в сети Биткоин давно не были дешевле 10 долларов (а для максимальной скорости нужно платить в несколько раз больше). Комиссия в сети Ripple составляет меньше цента.

О недостатках уже было сказано достаточно. Среди них огромная волатильность токена, которая не позволяет должным образом внедрять xRapid, а также отсутствие желаемой приватности переводов.

(Пока оценок нет)

(Пока оценок нет)