От автора: быстрые и качественные переводы — то, чего не хватало мировому сообществу с момента появления международных транзакций. Система постепенно улучшалась, но долгое время она была в ступоре, поскольку новых идей ее улучшения не поступало. Ripple криптовалюта, которая решила множество проблем, связанных с международными переводами.

Историческое развитие

Мир привык к тому, что первой криптовалютой является Bitcoin. Но мало кто копает глубже. В 2004 году была разработана платежная система Ripplepay, идеей которой было создание быстрых международных переводов с мизерной комиссией. Похоже на идею BTC, не так ли?

Кроме того, еще одна идея основания RipplePay — это возможность создавать свои деньги. Чем-то похоже на криптовалюты, не так ли? Ведь любой альткоин появился в следствии действий отдельных команд, не связанных с государством.

К сожалению, то ли мир не был готов к такому прорыву, то ли этого не хотели какие-то влиятельные люди, но платежная система не получила признания. У проекта не хватило финансирования, потому не было соответствующего развития. Тем не менее, его не закрыли, а просто решили подождать, пока придет его время.

Как видно сейчас — этот момент настал. В 2012 году мир узнал об основании новой криптовалюты Ripple, которая берет свои истоки непосредственно из RipplePay. Идея осталась прежней — создание единой международной платежной системы. Поскольку такого на рынке еще не было, проект выстрелил моментально и сегодня занимает верхние строчки всех рейтингов.

Медленно и дорого

Банковские переводы, да и вообще — любые транзакции по всему миру через любую систему (Swift, Tyme, Western Union и другие) сегодня насчитывают несколько сотен тысяч ежедневно. 21 век диктует такие правила, что оплата любых поставок нужна постоянно. Только вспомните, как часто финансовые директора крупных компаний принимают решения о сумме платежа в другую страну.

Их скорость играет ключевую роль в подписании множества контрактов и начала новых проектов. Стоимость их обслуживания сказывается на комиссионных. Иными словами, мировая банковская система — это неотъемлемое звено нашего будущего. Но что она дает сегодня?

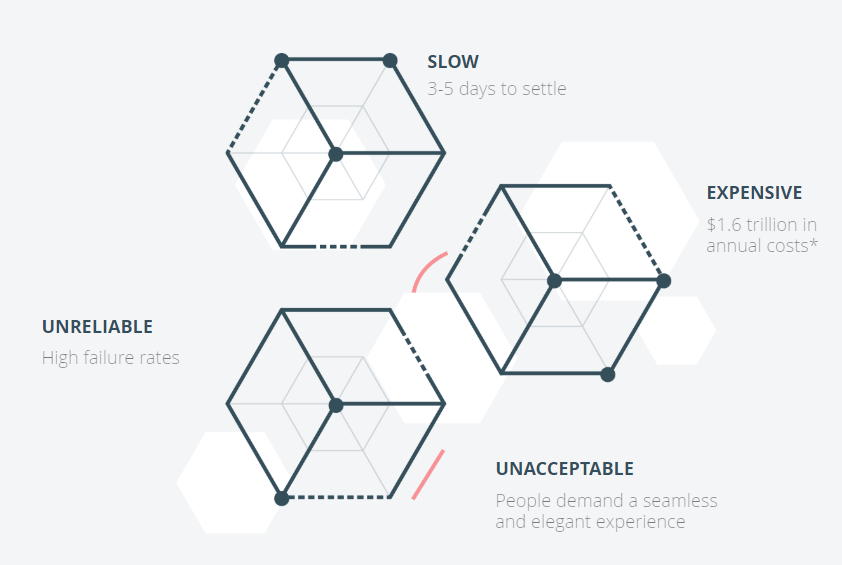

Скорость. Среднее время отправки денег в другой банк занимает до 5-ти дней. Множество транзакций обрабатывается не только компьютерами, но и проверяется людьми. На это уходит много времени. Помимо того, нужно конвертировать валюту, взяв во внимание курс в обеих странах и примерный тренд курса на ближайшие несколько дней, пока деньги будут «в пути».

Стоимость. Сколько вы знаете банковских учреждений и финансовых организаций? В любом случае, их существует в несколько раз больше. Все они требуют огромного бюджета на обеспечение своей работоспособности. Согласно официальным данным, ежегодно тратится около полутора триллиона долларов на поддержку мировой финансовой системы.

Согласие. Репутация пользователя играет очень большую роль в проведении платежа. Даже если он будет миллионером, занимающим верхние строчки Forbes, всегда есть вероятность отказа в переводе. Как получить 100% гарантию согласия банка на проведение транзакции?

Сервис. Для создания заявки на перевод нужно предоставить множество информации. Более того, пользователь обязан подтвердить все данные. После этого нужно дождаться проверки, внести сумму для перевода, а также огромные комиссионные. Хочется верить, что финансовые учреждения ориентируются на клиента, но факты говорят об обратном.

Такой квадрат проблем «4С» неприемлем в наше время. Человечество запускает спутники, использует технологию Smarthouse, учит роботов писать музыку… За последнее десятилетие произошел огромный скачок вперед. Будьте уверены, что множество готовых потрясений до сих пор «пылятся», потому что люди еще не нарадовались тому, что имеют.

При всем этом до сих пор нет хорошего инструмента для международных переводов. На самом деле, сегодня будет дешевле и быстрее взять мешок с деньгами, отправится на самолете к получателю, передать ему все лично в руки и вернутся обратно. Пора от этого уходить.

Решение из прошлого

RipplePay исправлял все эти проблемы. Единственный вопрос, который возникает в данной ситуации: «Почему?» Почему платежной системе тогда не дали шанс. Сегодня уже все пользовались бы ею. Это сэкономило бы массу денег и времени, которые можно потратить на разработку других технологий.

Более того, вполне вероятно, что корнем криптовалют считали бы именно эту систему. Она имеет множество преимуществ над тем же Биткоином (хотя сегодня он проигрывает многим проектам). Тем не менее, 2012 год все же дал ей шанс, который не был упущен.

Риппл объединяет множество банков и финансовых организаций, а сеть криптовалюты позволяет отправлять средства с наилучшими условиями. Она дает свободный доступ к множеству платежных систем, обеспечивает мгновенные платежи, всегда дает положительный ответ на любой перевод и не требует оплаты больших комиссий.

В сравнении с одной из самых быстрых на сегодня систем Swift, XRP становится чем-то сверхневероятным. Краткая последовательность Swift платежей:

- Отправитель подает информацию о банке-получателе, о самом адресате средств и сумме.

- Рассчитывается комиссия (при 500 долларах перевода она составит около 80 долларов).

- Банк-эмитент создает корреспондентский счет, информацию о котором посылает банку-получателю.

- Последний принимает информацию о счете и проверяет ее.

- Проводится платеж.

- Адресат извещается о полученном переводе и только потом может получить свои деньги.

Вся эта цепочка занимает до 5 дней. Она описана более простым образом. По факту же происходит множество сложных операций, за которые, в первую очередь, отвечает банк-эмитент. Если он допустит ошибку, то банк-получатель откажет в переводе и пользователю придется подавать информацию заново, что по новой запустит всю цепь.

Сеть Ripple исключает несколько пунктов. Во-первых, не требуется создание корреспондентского счета. Во-вторых, банку-получателю не нужно проверять всю информацию: достаточно получить одно подтверждение транзакции самой сетью криптовалюты. В-третьих, поскольку банк-получатель избавлен от необходимости проверять информацию, они не тратят на это время и деньги.

Такая система значительно упрощает проведение платежей. Ко всему прочему, благодаря значительному сокращению цепочки удается снизить комиссию. Согласно официальным данным с самого сайта оплата платежей составляет 0.0002 доллара. Для банков и финансовых организаций такие цифры кажутся смешными. Но при этом они начинают работать с XRP.

Как это работает

Каким же образом удается избежать множества ненужных действий? Ведь криптовалюты еще не приняты основным платежным средством, а потому банки не могут исключить весь фиат со своего списка и обязать их клиентов перейти на Риппл. Это скорее повлечет за собой потерю всех держателей счетов.

Банки берут на себя все трудности, связанные сегодня с обменом фиатных денег на криптовалюту. Но, на самом деле, для них это проще, чем заниматься созданием корреспондентских счетов. Внедрение сети Риппл в свою систему помогает им осуществить перевод без обращения к посредническим сервисам.

Так, когда клиент вносит нужную сумму на свой счет, банк просто конвертирует эти деньги в XRP. В дальнейшем, средства отправляются банку-получателю именно в виде криптовалюты. После этого банк ждет подтверждения от сервера. Поскольку в Ripple сервера централизованные, одного подтверждения достаточно, чтобы не наткнуться на обман.

Оно служит поводом принять платеж и конвертировать его в валюту своей страны. Как вы понимаете, это занимает не так много времени. Единственная сложность во всей системе — добиться стабильного курса XRP для простой конвертации.

Концепция хранения

Одна из особенностей Риппл — централизованное хранение всех монет на серверах проекта. Довольно двоякая система, поскольку это наталкивает на мысль о скаме и скором закрытии. Однако об этом можно было говорить в начале. Но сейчас системе уже 6 лет и все больше крупных банков и других компаний начинают с ним работать.

Зачем же тогда около 60% монет закрыты от оборота? Это сделано с целью обеспечения стабильного курса. Поскольку XRP является связующим звеном между, к примеру, германским и американским банком. Таким образом, сначала происходит конвертация из евро в Риппл, а потом и последнего в доллары.

При постоянно скачущем курсе, что очень характерно для криптовалютного рынка, оба банка могут очень много потерять на конвертации, а значит им будет не целесообразно работать с проектом. Но благодаря тому, что компания держит большую часть монет под своим контролем, они могут добавлять или снимать их с оборота, тем самым удержат курс на стабильной позиции.

Команда

Над проектом работает огромное количество программистов. Тяжело даже представить весь их штат, поскольку они имеют несколько офисов в Канаде, США, Индии и Сингапуре. Такое развитие помогает привлекать больше пользователей, а также укрепляет положение криптовалюты на рынке.

Генеральным директором является Бред Гарлингхаус. До основания компании он был генеральным директором облачного хранилища Hightail. Также был президентом по пользовательским приложениям в AOL и занимал руководящие должности в Yahoo. Бред имеет огромный опыт в управлении крупными компаниями и разработке передовых технологий, что очень сильно помогает ему активно работать над проектом.

Этан Берд — старший вице-президент компании. Целью своей карьеры он сделал установление партнерских отношений с компаниями, занимающимися технологическими разработками. В их числе Facebook Developer Network и New Business Development в Google.

Второй вице-президент — Эйшиш Бирла. Он является экспертом по Blockchain, что позволяет улучшать систему Ripple, которая построена на приватном блокчейне. Собственно говоря, благодаря навыкам Эйшиша сеть Ripple имеет достаточно высокую защиту и является одной из самых надежных на рынке.

Среди остальных членов команды стоит выделить Давида Шварца, который является генеральным директором в области технологии проекта. Он занимается развитием и улучшением консенсуса сети криптовалюты. Собственно говоря, этот человек, скорее всего, знает больше всего нюансов системы Ripple.

Партнеры

Популярность и успех любого проекта во многом можно оценить благодаря количеству и статусу его партнеров, а также компаний, которые признали и интегрировали его в свою систему. Добавление Ripple для улучшения качества переводов уже можно назвать чем-то обычным, повседневным.

С криптовалютой работает 42 банка и финансовых организации. Среди таковых, в первую очередь, стоит выделить MUFG Bank, который занимает 5 место в мировом рейтинге. Один лишь этот факт говорит о том, что успех Ripple не опровержим.

Кроме того, среди известных компаний XRP был интегрирован такими как, Santander, Standard Chartered, LianLianPay, Credit Agricole, American Express, MoneyGram, Unicredit, Yes Bank и Cambridge Global Payments. Каждый из них подтвердил, что с Ripple переводы действительно намного быстрее и дешевле как для клиентов, так и для самого банка.

Постоянное установление новых партнерских отношений и появление больших инвесторов только укрепляет положение Риппл на рынке. Сегодня уже нельзя отрицать успех проекта и его пользу. Множество банков это понимает. Интеграция XRP уже свидетельствует о том, что директора финансовых учреждений действительно ориентируются на клиента. Хотя, это облегчает работу им самим. Да и прибыли приносит намного больше.

Преимущества

Любой проект всегда имеет противников. Но что же они пытаются изменить? Какое из преимуществ сети можно назвать натянутым за уши.

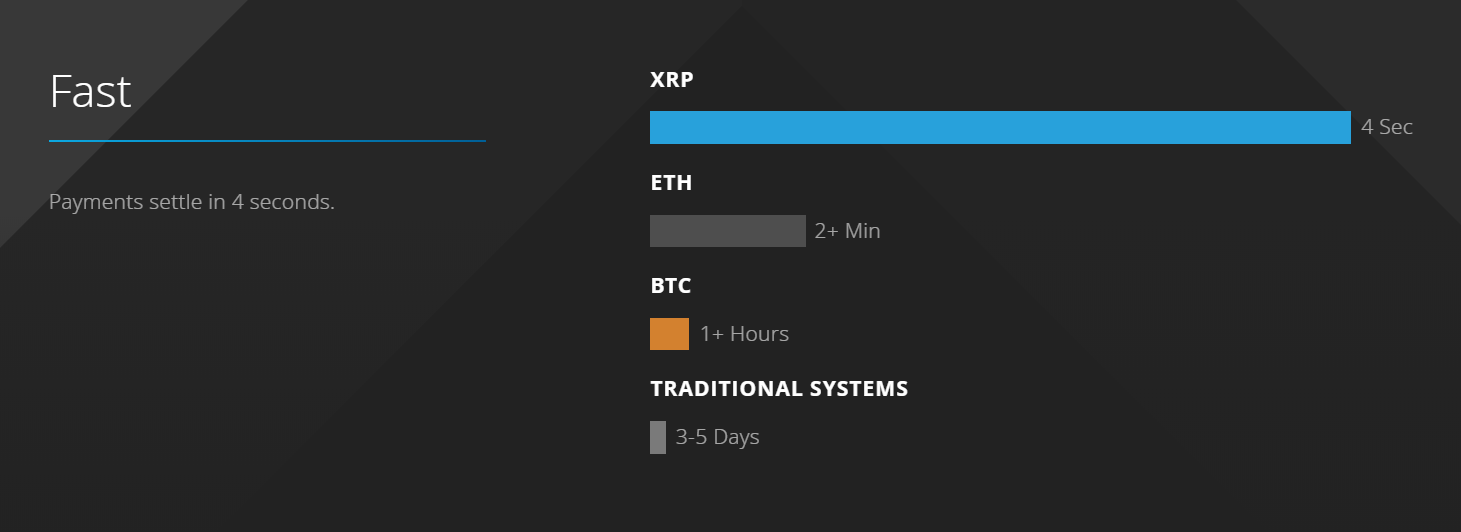

Масштабируемость? Обратите внимание на количество транзакций Bitcoin в секунду. В среднем — 5 штук. Это при идеальных раскладах. У Эфира это число достигает 15. При этом его называют одним из лучших. Но Ripple может обрабатывать до 1500 транзакций без каких-либо сбоев. Цель команды — добиться показателей Visa (50 000). Хотя такое количество сегодня еще не нужно. Visa обрабатывает до 2000 транзакций, поскольку больше запросов нет.

Скорость? Тоже не в ту степь. Bitcoin нужно около часа для подтверждения транзакции (6 блоков). А учитывая сегодняшние трудности и загрузку сети на это может уйти несколько дней. Опять-таки, одна из самых быстрых криптовалют — Ethereum требует не менее двух минут.

Подтверждение транзакции Ripple требует до 10 секунд. В доказательство тому на официальном сайте опубликовано видео транзакции из ATB в Reisebank. После того, как был отправлен запрос, прошло всего 8 секунд, и банк-получатель уже дал положительный ответ.

Стабильность? Проведено уже более 40 миллионов транзакций. Каждая из них обработана в максимально короткий срок без каких-либо потерь. Каждый клиент остался доволен. При всем этом, обеспечение работоспособности сети Риппл требует намного меньше электроэнергии.

В общем, разработчики достигли желаемого успеха и обошли множество перспективных или уже состоявшихся валют. Конечно, этому поспособствовало довольно долгое развитие и улучшение с 2004 года. Тем не менее, Биткоин за 10 лет не показал желаемых результатов. Проблема масштабируемости не решена до сих пор. Даже хард форк тому не помог.

Недостатки

Первым недостатком является централизованный блокчейн. Это словосочетание даже в голове не сразу укладывается, поскольку Blockchain подразумевает децентрализацию. Но Ripple имеет свои сервера, которые осуществляют подтверждение транзакций, а также на которых хранится большая часть всех монет.

Второй недостаток заключается в том, что 60% всех XRP находится в распоряжении компании. Это всегда толкает на мысль, что их целью был лишь заработок, а не улучшение мировой финансовой системы. Тем не менее, директора не продают эти монеты, а используют их для поддержания стабильного курса, о чем уже было сказано выше.

Эти два момента нельзя оправдывать, поскольку они являются полным противоречием принципам криптовалют. Тем не менее, это не помешало проекту стать успешным. Ведь благодаря Ripple транзакции по всему миру проходят в сотни раз быстрее. Зачем тогда избегать использование этого проекта?

Некоторые боятся, что данные просто будут распространены. Но это глупо, поскольку для перевода вы даете информацию не в сам проект, а именно вашему банку. Иными словами, сегодня для пользователя ничего не поменялось кроме снижения комиссии и значительного увеличения скорости переводов.

(Пока оценок нет)

(Пока оценок нет)