Рефинансирование ипотеки в Сбербанке это?

Рефинансирование ипотеки это вид приобретения ссуды с наиболее доходной и прибыльной ставкой с целью закрытия кредита в банковском учреждении с высокой процентной ставкой. По существу, данное перекредитование, дает возможность значительно легче и активнее ликвидировать оформленную ранее ипотеку. Стоит учитывать, что перекредитование может быть доходным, когда разница между определенными процентными ставками будет равна 2-3%.

В Российской Федерации немало банков, дающих рефинансирование ипотеки. В их число вступает Сбербанк – единственный из известных и доверенных банков государства. В случае если получится осуществить перекредитование в Сбербанке, можно заполучить значительную выгоду. Самое главное отвечать конкретным условиям и выполнять определенные банком требования.

Рефинансирование ипотеки в Сбербанке дает возможность:

- Объединить ипотеку с иными типами кредитования, в том числе и пластиковую карту, в один большой кредит и полностью переместить их в Сбербанк.

- Снижается долговая перегрузка за счет снижения месячного платежа.

- Повышается практичность обслуживания кредитов. Всё без исключения оплачивается в Сбербанке общим платежом в 1 дату и на единственный счет.

- Есть шанс получить ещё 1 миллион руб. на индивидуальные цели, ремонт, к примеру, под ипотечную ставку, что значительно дешевле потребительского кредита.

- Рефинансирование можно осуществить в отсутствии согласия изначального кредитора и переходного обеспечивания.

- Нет необходимости предъявлять справку об остатке долга по кредиту.

- Принять в залог готовое жилье с территорией.

- Допустима корректировка валюты, что дает возможность переместить валютный кредит в рубли.

Рефинансировать ипотеку предпочтительно уже после абсолютного возврата НДФЛ по материальному вычету на жилплощадь и после того, как вы вернули проценты по ипотечному кредиту. В ином случае имеются все шансы на возникновение проблем с налоговой. В особенности если вы не только рефинансируете ипотеку, но и прочие кредиты, либо приобретаете необходимую сумму в индивидуальных целях.

Какой вид ипотеки можно рефинансировать?

На данный период Сбербанк дает возможность объединять в 1 кредите не только ипотеку, но и другие кредиты, приобретенные в различных финансовых организациях.

Присутствие поддержки такого вида кредитования, как «Рефинансирование под залог недвижимости» разрешено перекредитовать:

- От одного ипотечного кредита.

- До 5 других всевозможных кредитов. К ним причисляются:

- Потребительский кредит,

- Кредитная пластиковая карта,

- Автокредит,

- Овердрафт.

Присутствие ипотеки в этом месте считается неотъемлемым условием.

Сбербанк дает возможность осуществить рефинансирование ипотеки, как под залог жилплощади, так и дачного жилья с участком или коттеджа.

Условия и требования

У Сбербанка имеются специальные требования, согласно которым ведется рефинансирование ипотеки. Только при тонком их соблюдении можно полагаться на благоприятное перекредитование.

Условия для залога

- Квартира либо дом должны быть построенными. В случае если на руках ещё отсутствует подтверждение, то в этом случае рефинансирование ипотеки в Сбербанке нереально.

- Недвижимое имущество, согласно рефинансируемой ипотеке, обязано являться заложенным в ином банке. Уже после закрытия задолженности появляется обязанность за 2 месяца оформить залог на жилище в пользу Сбербанка.

- Если в принадлежности имеется дом, то так же допускается его предоставление в залог банку. Затем можно осуществить рефинансирование ипотеки. Это наиболее значимо для тех, у кого объект ещё не установлен в использование или не построен.

Условия для кредита

- Отсутствие протекающей просрочки или просрочек за минувший год (разрешается 1-30 суток либо не больше 3-5 суток).

- Кредит был выдан более 6 месяцев назад вплоть до даты подачи заявления.

- До завершения ссуды остается более трех месяцев.

- Если рефинансируется кредит Сбербанка, то, в таком случае подача обязана быть в том же территориально принадлежащем банке, где он оформлялся.

Условия для заёмщика

- Заёмщик должен иметь гражданство Российской Федерации.

- Возраст от 21 года до 65 лет включительно.

- Стаж труда – 6 месяцев на текущем месте, как минимум год, за минувшие 5 лет.

- Второй супруг непременно проходит созаемщиком, в случае если другое не прописано в брачном договоре.

Процентные ставки

| Задача | Процентная ставка,% |

| Рефинансирование ипотеки иного банка | 9.5 |

| Плюс потребительский кредит | 10 |

| Плюс потребительский кредит и личные цели | 10 |

По 1% необходимо дополнить к ставке:

- На промежуток закрытия ипотеки в противоположном банке до регистрации.

- До свидетельства иных рефинансируемых кредитов.

- В случае отказа от страхованиия жизни и здоровья.

Минимальная сумма

Минимальная сумма рефинансирования ипотеки в Сбербанке – 500 тысяч руб. Максимально приближенная находится в зависимости от ряда характеристик, но не должна быть выше 80% от стоимости залога:

- 5 миллионов руб. на подавление посторонней ипотеки.

- 1,5 миллиона в подавление иных кредитов и карт.

- 1 миллион на индивидуальные цели.

Рефинансирование ипотеки в Сбербанке может протекать до 30 лет.

Пошаговый процесс рефинансирования

Рефинансирование ипотеки в Сбербанке можно поделить на 2 стадии:

- Утверждение заявления и заклада,

- Перекредитование в Сбербанке.

У двух данных стадий имеются конкретные аспекты. Позже мы их наиболее подробно рассмотрим.

Утверждение заявления и залог

- Подготовка первоначального перечня бумаг с целью утверждения заявки.

- Подача заявления. Рассматривание составит от 2 до 3 дней.

- Подготовка бумаг по теме недвижимости. Процедура утверждения займет не больее 5 суток.

- Назначение даты операции.

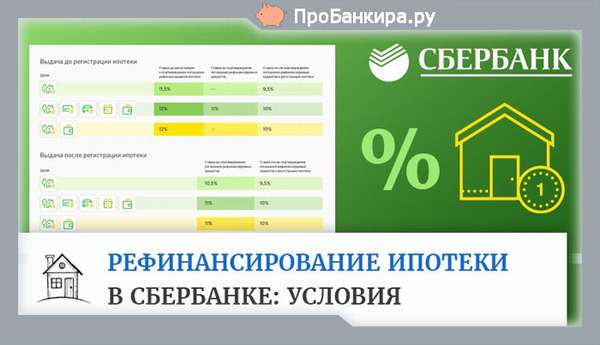

Выдача кредита и процентная ставка

- Подписание кредитного соглашения и предоставление 1-ого транша в счет гашения ипотеки в чужом банке процентная ставка 11,5%.

- Закртыие ипотеки в ином банке и приобретение справки об абсолютном закрытии задолженности процентная ставка 10,5%.

- Заключение соглашения об ипотеке и подписание залога в пользу банка – процентная ставка 9,5%.

- Выдача второй доли на закрытие потребительского кредита либо карты и т.д. и приобретение справки для банка о прекращении обязательств процентная ставка 10%.

- Получение последующего транша для закрытия следующего кредита и выдача справки о закрытии и так далее вплоть до тех пор, пока все без исключения объявленные кредиты не закроются процентная ставка 10%.

Достоинства рефинансирования в Сбербанке и модель расчета

Перед началом проведения процесса рефинансирования либо перекредитования, нужно совершить конкретные вычисленные манипуляции, для того чтобы понять в каких вариантах станет рентабельным осуществление рефинансирования, а в каких нет.

На цифрах продемонстрируем выгоду от рефинансирования при достаточно сильной кредитной нагрузке.

Для примера можно взять ситуацию: допустим, имеется ипотека в Росгосстрах банке с долгом 2 миллиона руб., с процентной ставкой тринадцать процентов и ежемесячным платежом в 23431.51 руб. Потреб. кредит с 80 тысячным остатком и платежом, в размере 2119.51 рублей. Кредитка с годовой процентной ставкой в пятнадцать процентов и долгом 100 тыс. руб., при этом обязательный ежемесячный платеж равен 5 000.

Если верить примеру, то месячный платеж по всем кредитам обойдется в 30 550 руб. В случае осуществления рефинансирования в Сбербанк постепенное закрытие составит приблизительно 22 500 платеж снизился аж на 8 000 рублей.

- При данном раскладе стоит подразумевать то, что переплата станет приблизительно 3,27 миллионов руб., что приблизительно на 400 000 больше.

- Также необходимо осознавать, что кредит и карта выплатятся не более чем спустя 2-5 лет, а в случае если вы их засунете в ипотеку, то оплачивать вам за них придется целиком 20 лет хоть и по наименьшей ставке.

- При расчете единой финансовой выгоды от проделанного рефинансирования ипотеки понадобится принимать во внимание все без исключения требуемые вспомогательные затраты, которые могут появиться в ходе оформления. Это такие затраты, как плата услуг согласно оценке пребывающего в директиве залога, а также государственная пошлина, что оплачивается уже после снятия обременения и уже после второстепенной регистрации залога.

- В неотъемлемом порядке понадобится осуществить перезаключение соглашения страхования, за что определенные банки забирают 1% от суммы ранее оформленного кредита.

- Напомним, что вы лишитесь возможности на возвращение процентов и материального вычета, а это в свою очередь ощутимые средства.

Причины отклонения рефинансирования ипотеки

Невзирая на то, что финансовые организации с удовольствием идут навстречу своим клиентам, но как способ переманивания клиентов. В отдельных вариантах в этом процессе может быть отказано. Это может быть следствием одной или нескольких причин:

- Процесс рефинансирования неосуществим согласно обстоятельству присутствия плохой кредитной истории или судимости у лица, подающего заявление.

- Рефинансирование ипотеки не ведется если индивид только приступил к оплате кредита. Тут придется немного подождать (приблизительно шесть месяцев).

- Не проводится рефинансирование при условии, когда у заемщика уменьшилась прибыль либо возник еще один иждивенец.

- Смена рабочего места и неудовлетворительный трудовой стаж.

- В отдельных вариантах сомнение вызывает сам залог. В случае если даже он абсолютно устраивал предыдущего кредитора, то не факт, что он понравится Сбербанку.

(Пока оценок нет)

(Пока оценок нет)